olto apprezzati dai dipendenti, i buoni pasto in busta paga rappresentano un benefit sempre più diffuso nel mondo del lavoro. Le stesse aziende scelgono questa comoda soluzione per aggiungere un “extra” alla normale retribuzione del personale. Di fatto sono dei voucher (prima solo cartacei, oggi prevalentemente digitali) grazie ai quali acquistare il pranzo o la spesa al supermercato.

Scopriamo insieme se i buoni pasto sono compresi nella RAL e come funzionano. Nella nostra guida puoi trovare un approfondimento sui vantaggi e sulla normativa vigente, per permetterti di coglierne a pieno il valore.

I vantaggi dei buoni pasto

Il nostro excursus non può che iniziare dai principali vantaggi dei buoni pasto, alcuni evidenti e altri forse meno noti ai più. Il primo punto a favore riguarda il fatto che offrano una convenienza sia per i dipendenti sia per l’azienda (e non è qualcosa che capita così di frequente nei contesti professionali).

Dal punto di vista del datore di lavoro, c’è anche un interessante elenco di benefici fiscali, che comprende:

- il costo interamente deducibile (fino a 8 euro per i buoni pasto elettronici in busta paga e fino a 4 euro per quelli cartacei);

- l’IVA ha un’aliquota al 4% ed è detraibile al 100%;

- non sono previsti oneri previdenziali;

- non concorrono al calcolo del TFR.

A questi si aggiunge la possibilità di premiare lo staff, mostrando l’attenzione che viene dedicata al ruolo ricoperto. Non è certo un mistero: valorizzare i dipendenti consente di aumentare il livello di soddisfazione e migliorare lo svolgimento del proprio lavoro.

Grazie ai buoni pasto in busta paga, i dipendenti hanno un pasto assicurato durante la giornata, senza intaccare le proprie finanze e nel locale di loro scelta. Inoltre, possono scegliere di mangiare quello che preferiscono, un dettaglio non indifferente quando ci sono particolari intolleranze o allergie. Scegliendo di destinare il voucher alla spesa, potranno invece prepararsi autonomamente quello che preferiscono in base alla loro idea di benessere personale.

Come funzionano i buoni pasto in busta paga

Veniamo al cuore del nostro articolo: cosa sono e come funzionano i buoni pasto in busta paga? Partiamo dalle basi: un tempo i ticket restaurant erano solo in carta e venivano consegnati in un blocchetto, un po’ come accadeva per gli assegni. Una volta firmati, potevano essere consegnati agli esercenti delle attività per pagare l’importo del pasto o della spesa. L’utilizzo improprio e la possibilità di furto o smarrimento ha però spinto un numero crescente di aziende a preferire il formato elettronico, ormai il più diffuso.

Gli attuali buoni pasto digitali sono come delle carte prepagate e solitamente vengono associati a una app per telefono. L’azienda li carica direttamente e può definirne l’importo, oltre a bloccarli in caso lo ritenga necessario. Tutto risulta così più semplice e immediato: non solo il saldo mensile, ma soprattutto l’uso presso ristoranti, negozi e per gli ordini online.

Non è il datore di lavoro a emettere il buono pasto per la retribuzione aggiuntiva, bensì le società esterne che si occupano solo di questo ambito. Le aziende pubbliche o private provvedono poi a distribuire i voucher secondo le modalità e le somme pattuite nei contratti di riferimento.

Per concludere questa panoramica sul funzionamento generale, ricordiamo che l’azienda non ha l’obbligo di offrire i buoni pasto, salvo nei casi in cui è previsto dal CCNL di settore o dalla contrattazione individuale. Resta però una scelta che ha effetti positivi per entrambe le parti.

Buoni pasto o indennità di mensa sostitutiva?

Tra le tante domande su questo argomento, a questo punto forse ti starai chiedendo se i buoni pasto vanno inseriti in busta paga o se vengono calcolati a parte. Gli scenari possibili sono due: l’indennità sostitutiva di mensa e i ticket veri e propri.

Secondo la Legge italiana, quando non può offrire un servizio di erogazione pasti interno il datore di lavoro può aggiungere alla retribuzione l’indennità sostitutiva di mensa, quindi il valore totale dei buoni pasto che spetterebbero al personale assunto. Trattandosi di un importo aggiuntivo, il valore viene tassato interamente, proprio come avviene per le ore di lavoro.

Diversamente, i buoni pasto che non superano il valore giornaliero prestabilito non vanno inseriti nella busta paga e non sono soggetti a tassazione. Nell’eventualità in cui superino il valore massimo, ci sarà una voce “buoni pasto” in busta paga.

Importante: entrambe queste categorie non devono essere confuse con la “trattenuta mensa” in busta paga. Questa voce rientra nelle spese a carico dei dipendenti e viene inserita quando il contratto non include il pagamento di un pasto, sebbene venga messo a disposizione un servizio di ristorazione per lo staff (di norma a un prezzo simbolico).

Cosa prevede la normativa fiscale

La normativa dei buoni pasto è cambiata nel corso degli anni. Fino a pochi anni fa la legge di riferimento era la n. 122/2017, ovvero il decreto MISE. La Legge di Bilancio 2020 ha successivamente introdotto alcune importanti novità a riguardo che hanno modificato positivamente l’approccio a questo fringe benefit.

Le imprese possono dedurre al 100% il costo destinato ai voucher, rispettando però i nuovi limiti. Al contempo, i dipendenti ottengono ancora più benefici. Come vedremo qui di seguito, lo Stato ha favorito i ticket digitali, che continuano a risultare più convenienti anche per i buoni pasto in busta paga del 2024.

La tassazione e le soglie di esenzione aggiornate

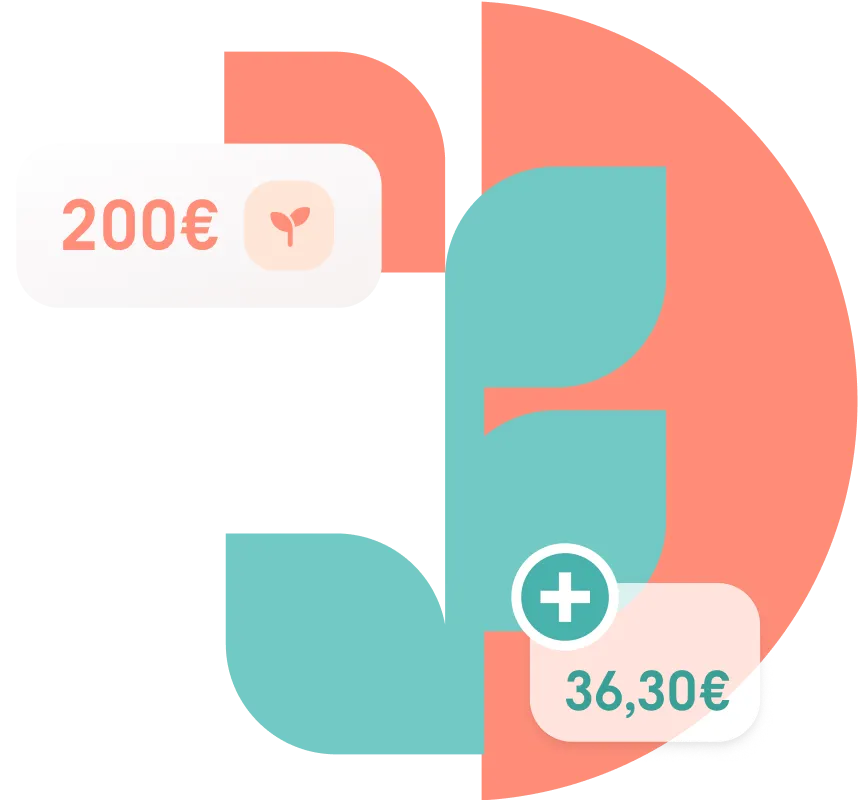

Gli aggiornamenti legislativi hanno considerato i buoni pasto in busta paga nei loro due formati. Per quello cartaceo, l’esenzione fiscale è passata da 5,29 euro a 4 euro, mentre per il voucher elettronico la precedente soglia di 7 euro è stata alzata a 8 euro.

Secondo questo schema, il calcolo dei buoni pasto in busta paga prevede che ci sia una tassazione solo se i voucher elettronici superano gli 8 euro e se quelli classici in carta vanno oltre i 4 euro. Facciamo un esempio di busta paga con buoni pasto: calcolando un mese tipo da 20 giorni lavorativi, è possibile ricevere più o meno 160 euro al mese senza dover pagare contributi o tasse aggiuntive.

Tuttavia, esiste un’eccezione alla regola, come specificato in un secondo momento dall’Agenzia delle Entrate. Sono esclusi da questi aggiornamenti i buoni destinati agli addetti ai cantieri edili e ad altre strutture temporanee che si trovano in zone isolate del nostro territorio. Nel loro caso, l’esenzione si mantiene a 5,29 euro al giorno.

Va poi detto che, come abbiamo già accennato, l’IVA al 4% è del tutto detraibile, ma solo nel caso dei buoni pasto elettronici. Non lo è per il formato cartaceo, che come è facile intuire da questi cambiamenti sta andando incontro alla totale sostituzione.

La flessibilità dei buoni pasto Coverflex

Se cerchi una soluzione comoda e flessibile, i buoni pasto elettronici Coverflex sono quello che fa per te! Vengono caricati mensilmente sulla Coverflex Card, che può essere ricaricata con crediti extra ed essere utilizzata come unico metodo di pagamento in cassa. La app associata è veloce e intuitiva, pensata per controllare il saldo disponibile e gestire tutti i benefit aziendali in pochi tap. E non finisce qui: i buoni pasto Coverflex possono essere utilizzati in più di 100.000 attività tra ristoranti, bar, servizi di delivery, supermercati e negozi di alimentari! Se vuoi saperne di più, registrati ora o prenota una demo: il nostro team sarà felice di spiegarti come funziona il nostro prodotto.

Inserisci i tuoi dati per continuare a leggere